Apa itu Kepentingan Non-Pengendali?

Pada artikel kali ini, saya akan membahas suatu akun yang mungkin terlewat ketika anda menginput data ke lembar kerja anda untuk menghitung nilai buku perusahaan. Namun akun ini sangatlah tidak boleh dilewatkan karena bisa mengelabui kita dalam mengetahui valuasi suatu saham.

Pernah kah anda melihat di laporan keuangan pada bagian balance sheet ekuitas ada akun kepentingan non-pengendali atau kadang bisa juga disebut kepentingan minoritas? Mungkin ketika anda mau melihat jumlah ekuitas perusahaan, bisa jadi anda langsung melihat total ekuitas. Atau pada laporann laba rugi, bagian laba rugi bersih anda langsung mengambil angka total laba bersih/tahun berjalan? Tetapi menurut saya hal ini keliru.

Demikianlah sharing ilmu saya mengenai Kepentingan Non-Pengendali. Semua ini berdasarkan pengalaman dan pengetahuan penulis. Penulis tidak pernah mengenyam pendidikan formal atau kursus untuk belajar akuntansi atau corporate finance, jadi jika ada kesalahan saya mohon berikan kritik dan saran melalui kolom komentar. :)

Pernah kah anda melihat di laporan keuangan pada bagian balance sheet ekuitas ada akun kepentingan non-pengendali atau kadang bisa juga disebut kepentingan minoritas? Mungkin ketika anda mau melihat jumlah ekuitas perusahaan, bisa jadi anda langsung melihat total ekuitas. Atau pada laporann laba rugi, bagian laba rugi bersih anda langsung mengambil angka total laba bersih/tahun berjalan? Tetapi menurut saya hal ini keliru.

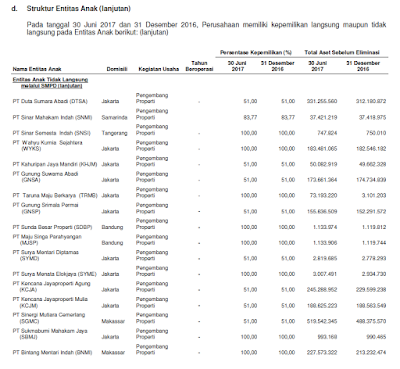

Untuk menggambarkannya lebih jelas, mari kita lihat contoh berikut yang saya ambil pada LK Summarecon Agung(SMRA) Kuartal 2 tahun 2017.

Apa maksudnya ini?

Sesuai namanya, "kepentingan non-pengendali", berarti ini adalah bagian/hak dari pihak yang bukan pengendali atas perusahaan itu. Karena kepentingan non-pengendali adalah hak atas ekuitas atau laba dari pihak lain yang menyetorkan modal tanpa menjadi pengendali operasional perusahaan tersebut.

Bagaimana ini bisa muncul?

Akun ini bisa muncul karena perusahaan tersebut memiliki anak yang bagian kepemilikannya dimiliki oleh pihak lain. Untuk kasus SMRA, begini contohnya

Beberapa 'keturunan' dari SMRA tidak dimiliki 100% oleh SMRA. Ada yang hanya 51%, ada yang 83%. Lalu sisanya yang punya adalah pihak lain. Karena SMRA merupakan pemegang saham mayoritas, maka perusahaan-perusahaan tersebut dianggap sebagai anak perusahaan dimana SMRA sebagai pengendali dan aset-aset perusahaan tersebut dikonsolidasikan ke aset-aset SMRA termasuk 49% aset atau presentase minoritas aset yang dipegang oleh pihak lain juga dipegang oleh pengendali(SMRA). Namun bagian kepemilikan pihak minoritas yang sebenarnya tidak dimiliki oleh SMRA dicatat dalam akun kepentingan non-pengendali.

Jika kita ingin melihat aset-aset yang bersih dimiliki oleh sebuah perusahaan, maka sebaiknya mengeluarkan kepentingan non-pengendali dari perhitungan kita adalam menghitung total ekuitas dan laba bersih, karena kepentingan non-pengendali bukanlah hak pemegang sahamnya. Maka daripada melihat total ekuitas, seharusnya kita melihat ekuitas atau laba yang diatribusikan ke pemilik entitas induk. Ini adalah akun yang ekuitas/labanya adalah bersih milik pemegang sahamnya.

Untuk kasus SMRA, maka ekuitas yang dimiliki pada 30 Juni 2017 adalah Rp 6.215.040.421.000 dan laba periode berjalan adalah Rp 48.801.907.000. Angka-angka itulah yang seharusnya kita jadikan data untuk dianalisa. Sementara saya melihat diaplikasi saham ataupun pada aplikasi trading, angka yang dimasukkan masih menggunakan total ekuitas atau total laba. Padahal itu salah dan untuk kasus SMRA hal tersebut bisa membuat perhitungan rasio-rasio menjadi rancu. Seperti PBV yang pada suatu aplikasi mengatakan 1,7, sementara pada worksheet saya mendapatkan PBV 2,25(Per 7 Sept 2017 diharga Rp970). Hal tersebut dikarenakan keberadaan kepentingan non-pengendali yang cukup besar terhadap total ekuitas pada SMRA sehingga dengan penggunaan total ekuitas membuat PBV menjadi lebih rendah. Dan tentu saja hal ini bisa berpengaruh ke rasio-rasio yang menggunakan ekuitas maupun laba bersih sebagai perbandingan yang membuat rasio-rasio itu juga menjadi rancu. Signifikan bukan?

Oleh karena itu saya mengajak kawan-kawan investor untuk membaca Laporan Keuangan dan menganalisis sendiri menggunakan angka-angka dari LK tersebut. Jangan hanya mengandalkan aplikasi atau stocks screener. Memang sah-sah saja menggunakan alat bantu tersebut, tapi kita harus membaca juga dari LK agar mendapatkan data yang lebih akurat.

Terima kasih sharingnya. Sangat bermamfaat.

BalasHapusBoleh tanya kah? Cara mencari deviden tunai dalam laporan keuangan di bei bagaimanakah?

BalasHapusBiasanya untuk jumlah deviden di tentukan pada RUPS perusahaan kak, jadi bisa di download aja materi RUPSnya di idx kak. semoda dapat membantu

HapusMaa syaa allah... Sangat bermanfaat dan menambah ilmu. Terima kasih

BalasHapusterimakasih, saya sangat terbantu dengan informasi ini

BalasHapusBagus Pak, terus menulis ya... sangat bermanfaat untuk yg baru mendalami laporan keuangan

BalasHapusKak mau tanya, kalau menghitung roe itu menggunakan jumlah ekuitas atau menggunakan nilai ekuitas yang dapat diatribusikan?

BalasHapusmenggunakan ekuitas yang diatribusikan ke pemilik entitas induk

HapusTerima kasih infonya sangat bermanfaat! Kebetulan lagi analisa EPS (Earning per Share) menggunakan laporan keuangan tahunan emiten. Dan memang betul bahwa dalam menghitung EPS harus melihat akun Earning (Laba Bersih) yang dapat diatribusikan ke pemilik entitas induk. Barulah akan ketemu EPS yang sebenernya.

BalasHapuskak mau tanya kalo dalam ekuitas, kepeentingan non pengendali minus.. itu apa artinya?

BalasHapusMantap sekali penjelasannya, terima kasih banyak. Terus berkarya

BalasHapusMohon penjelasannya, yg dimaksud dengan "MODAL NON EKUITAS" dan bagai mana cara mengetahuinya, terima kasih🙏

BalasHapusApakah kepentingan non pengendali selain anak usaha nya ada untuk pemegang saham minoritas juga?

BalasHapus