Komparasi BUMN Konstruksi (ADHI vs PTPP vs WIKA vs WSKT)

Saham sektor konstruksi memang tak habis-habisnya dibahas. Sektor ini menjadi hangat dibicarakan karena bisnisnya sejalan dengan program pembangunan infrastruktur Presiden Jokowi sejak tahun 2014. Apalagi jagoan-jagoan dalam bisnis ini hampir semuanya adalah BUMN. Mereka adalah Adhi Karya(ADHI), PP(PTPP), Wijaya Karya(WIKA) dan Waskita Karya(WSKT). Kontraktor BUMN inilah yang paling banyak mendapatkan jatah pengerjaan proyek-proyek pembangunan di Indonesia dibandingkan perusahaan konstruksi swasta terbuka lain seperti Acset Indonusa(ACST), Total Bangun Persada(TOTL), Nusa Rasa Cipta(NRCA) dan lain-lain. Hal tersebut dimungkinkan karena keempat bersaudara ini sudah puluhan tahun berkecimpung di bisnis konstruksi sehingga mereka seharusnya memiliki pengalaman serta modal yang besar sehingga lebih mampu mengerjakan banyak proyek sekaligus.

Namun di tahun 2017 ini cerita kehebatan BUMN konstruksi ini memudar karena sejak awal tahun, saham sektor konstruksi justru kompak turun. Turunnya pun cukup dalam sampai -30% lebih.

|

| Sumber : Indopremier |

Saya melihat banyak pembahasan baik di forum-forum maupun dari berita yang mengkhawatirkan beberapa faktor yang mungkin membuat optimisme dan kepercayaan sebagian investor berkurang terhadap saham konstruksi ini. Beberapa diantaranya adalah soal kecukupan modal perusahaan untuk mengerjakan proyek(yang sangat besar nilainya dan banyak) maupun dana pemerintah yang akan membayar proyek-proyek tersebut(dikhawatirkan tersendat karena penerimaan negara tidak sesuai target). Hal tersebut juga mengakibatkan cashflow sebagian besar perusahaan negatif yang berdampak semakin besarnya utang yang harus dipinjam terlebih dahulu oleh perusahaan untuk mengerjakan proyek(leverage).

Diluar isu tersebut secara garis besar hampir semua perusahaan konstruksi BUMN memiliki performa yang kinclong dari laba serta pertumbuhannya. Selain itu justru penurunan harga sahamnya pada tahun ini membuat rasio valuasinya terlihat semakin murah yang membuat semakin menarik untuk mengoleksinya. Tapi diantara empat BUMN ini, mana yang kira-kira paling bagus? Mari kita bandingkan kinerja keempat bersaudara ini menggunakan laporan keuangannya terhadap beberapa poin penting berikut ini :

*Penilaian berdasarkan akumulasi poin. Urutan 1 = 100 poin, 2 = 75 poin, 3= 50 poin, 4 = 25 poin.

1. Growth

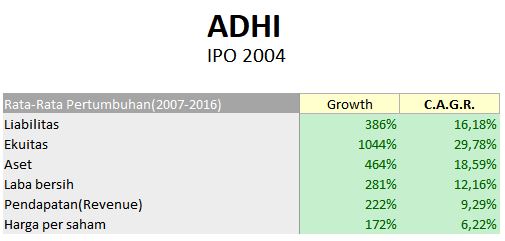

Dari segi pertumbuhan emiten konstruksi memang bagus bahkan ada yang sangat pesat, dengan pertumbuhan pendapatan dan laba bersih C.A.G.R. lebih dari 30% seperti PTPP dan WSKT. sementara pertumbuhan pendapatan dan laba yang paling rendah adalah ADHI. Untuk growth dari sisi aset dan ekuitas menurut saya kurang mencerminkan kinerja karena mereka semua melakukan aksi korporasi Right Issue untuk menambah modalnya. Pada tahun 2015 ADHI dan WSKT menerima Penyertaan Modal Negara(PMN) dan 2016 giliran PTPP dan WIKA. PMN tersebut disetorkan melalui right issue.

Jika mengurutkan pertumbuhan laba bersih paling baik secara C.A.G.R. dalam 5 tahun terakhir adalah :

1. WSKT (63,45%), 100p

2. PTPP (34,83%), 75p

3. WIKA (21,93%), 50p

4. ADHI (10,32%). 25p

2. Profit Margin

Profit margin perusahaan konstruksi memang tidak besar namun dari keempat perusahaan ini, PTPP dan WSKT lah yang menunjukkan pergerakan margin yang bagus belakangan ini. Dari grafik ini juga bisa dilihat pertumbuhan laba perusahaan konstruksi pesat dari tahun ke tahun kecuali ADHI yang grafiknya kurang bagus labanya kurang stabil.

Jika mengurutkan margin laba usaha(OPM) pada tahun 2016 adalah

1. WIKA (13,27%),

2. WSKT (13,22%),

3. PTPP (12,9%),

4. ADHI (6,59%).

3. ROE

Sebenarnya ROE perusahaan konstruksi terbilang tinggi pada saat sebelum adanya right issue. Hal tersebut terjadi karena pertumbuhan laba tidak sebanding dengan peningkatan modal/ekuitas yang ditambah sehingga persentase ROE menurun pada tahun tersebut. Namun jika melihat trennya setelah penambahan modal tersebut, laba terus bertumbuh pesat sehingga ROE menjadi lebih tinggi.

Jika mengurutkan rata-rata ROE terbaik dalam 5 tahun terakhir adalah :

1. PTPP (17,88%),

2. ADHI (15,55%),

3. WIKA (15,15%),

4. WSKT (14,6%).

4. Rasio Leverage

Terlihat bahwa WSKT lah yang paling agresif menggunakan utang bank maupun obligasi untuk mendanai proyek mereka, mungkin dikarenakan WSKT menyukai proyek-proyek turnkey(terima jadi) yang menurut mereka memiliki margin yang besar namun pembayarannya setelah proyek selesai. Hal tersebut membuat WSKT membutuhkan pendanaan lebih besar karena harus menunggu hingga selesai untuk dibayar dibandingkan dengan proyek yang memiliki skema pembayaran termin.

Jika mengurutkan rasio Debt to Equity(DER) alias rasio antara utang berbunga terhadap ekuitas dari yang terendah pada laporan keuangan terbaru(Q3 2017) adalah :

1. PTPP (66,6%),

2. WIKA (74,2%),

3. ADHI (141,7%),

4. WSKT (224,7%).

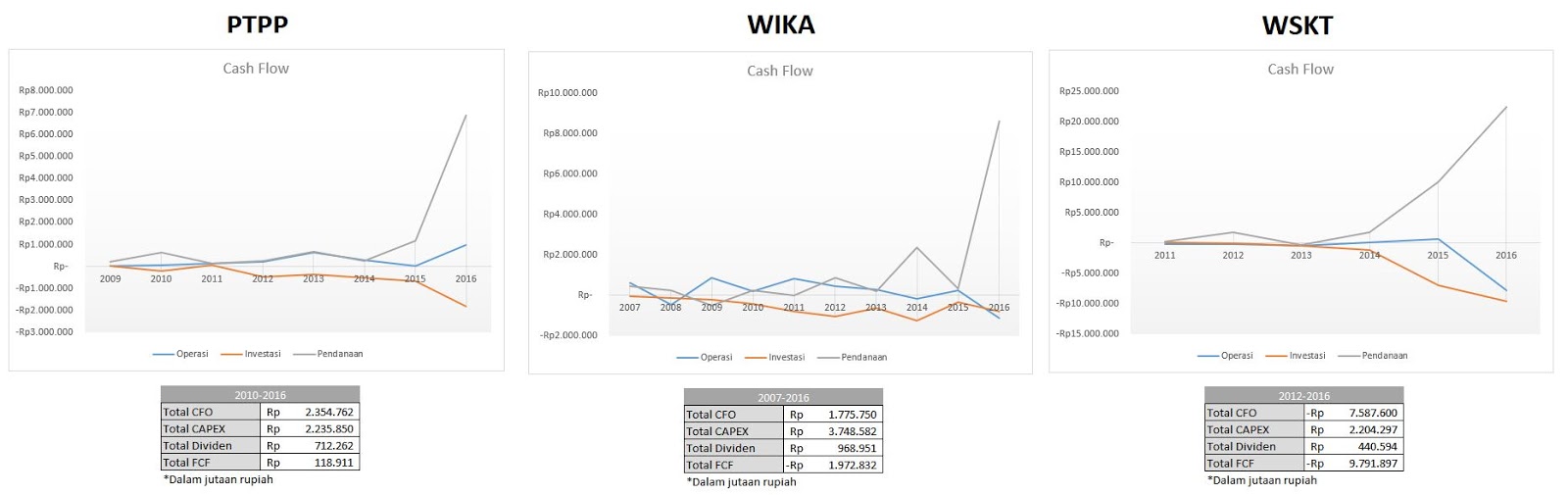

5. Cashflow

Dari pembahasan soal proyek turnkey tentu bisa kita bayangkan bahwa proyek tersebut bisa menganggu cashflow WSKT karena proyek-proyek tersebut biasanya memiliki lama pengerjaan sampai 2-3 tahun. Akibatnya pada periode tertentu cashflow dari operasi(CFO) bisa negatif banyak dan dalam satu tahun bisa positif sangat banyak. Itulah kelemahan lain dari proyek turnkey.

Berkebalikan dengan WSKT, PTPP justru selalu(setidaknya dari tahun 2009) memperoleh CFO yang positif diakhir tahun.

Berkebalikan dengan WSKT, PTPP justru selalu(setidaknya dari tahun 2009) memperoleh CFO yang positif diakhir tahun.

Jika mengurutkan akumulasi arus kas bersih dari operasi(CFO) terbaik dalam 5 tahun terakhir adalah :

1. PTPP (+2,14 triliun),

2. WIKA (-332 miliar),

3. ADHI (-1,6 triliun),

4. WSKT (-7,58 triliun).

6. Rasio Valuasi

Untuk valuasi berdasarkan LK Q3 2017 maka didapati yang paling murah secara PE adalah WSKT sementara PBV(ekuitas pemegang saham) adalah WIKA. Namun menurut saya kedua rasio tersebut kurang dapat menggambarkan valuasi perusahaan konstruksi saat ini secara lebih menyeluruh karena tidak memperhitungkan utang(debt) yang rata-rata tiap perusahaan memiliki cukup banyak utang bank/obligasi. Kebetulan dalam kasus ini laju pertumbuhan sama-sama pesat(kecuali ADHI) maka perusahaan yang memiliki utang yang paling minimal lah yang lebih baik karena mereka mampu memperoleh growth tanpa mengutang terlalu banyak.

Oleh karena itu saya menggantikan 'Price' pada PBV dengan Enterprice Value(EV) karena EV memperhitungkan posisi cash dan utang perusahaan( EV = Market cap - cash + utang(debt) ). Dengan rumus tersebut, jika Debt semakin banyak maka EV semakin tinggi yang artinya perusahaan tersebut semakin mahal. Kemudian EV tersebut dibandingkan dengan Book Value(BV) alias ekuitas perusahaan tersebut, jika rasio lebih tinggi maka perusahaan tersebut lebih mahal juga.

Jika mengurutkan Enterprise Value per Book Value(EV/BV) termurah adalah :

1. WIKA (1,32x),

2. PTPP (1,74x),

3. ADHI (1,95x),

4. WSKT (4,66x).

Kesimpulan

Skor hasil akhir penilaian berdasarkan beberapa parameter diatas adalah :

1. PTPP 500p,

2. WIKA 450p,

3. WSKT 300p,

4. ADHI 275p.

Dari skor tersebut PTPP keluar sebagai pemenang dengan WIKA diurutan kedua dengan selisih poin tipis. Menurut saya memang ADHI yang tidak memiliki nilai spesial. Memang WSKT memiliki growth yang fenomenal, namun masalah cashflow dan leveragenya lah yang membuat penilaiannya kurang bagus. WIKA memiliki valuasi paling murah diantara keempat perusahaan ini. PTPP memiliki nilai spesial pada cashflow yang selalu positif(ketiga lainnya kadang positif namun akumulasi dalam 5 tahun terakhir masih negatif) dengan growth yang sangat baik.

Terlepas dari penilaian kuantitaif analisa ini, tentu ada lagi analisa kualitatif yang perlu diperhatikan dan sama pentingnya seperti kualitas dan kompetensi GCGnya, strategi bisnis/usaha, target dan rencana proyek-proyek kedepan dan lain sebagainya.

Salut dengan analisa nya, sekalipun seperti yang anda katakan tidak pernah kursus akuntansi atau corp finance tetapi analisa anda menurut saya sangat baik dan cukup komprehensif.

BalasHapusKEBUTUHAN BESI BAJA HUB KAMI MANUFACTURE BESI BETONESER KE NOMER WA - 085732004699

BalasHapusHK gak ada ya pak?

BalasHapusCari tahu juga soal Cara Berinvestasi Saham

BalasHapusMenarik bila ada review ttg wskt, wika, adhi dan ptpp tahun ini

BalasHapus